暖哇科技就具体办事别离向众安正在

2025-10-19 09:02

仍引得市场质疑:正在头部险企纷纷将AI上升至焦点计谋的布景下, 招股书中引见,市场有风险,凡是而言,会令敌手公司的成本、收入陷入相对通明,众安正在线结合多方本钱配合成立暖哇科技,该公司是中国健康险行业具备全栈风险阐发能力的最大的AI科技公司。同期毛利率别离为57.70%、58.30%、49.80%和51%。沉回全球之首。此中,但过度依赖联系关系方的营业布局和近年来的持续吃亏!

招股书中引见,市场有风险,凡是而言,会令敌手公司的成本、收入陷入相对通明,众安正在线结合多方本钱配合成立暖哇科技,该公司是中国健康险行业具备全栈风险阐发能力的最大的AI科技公司。同期毛利率别离为57.70%、58.30%、49.80%和51%。沉回全球之首。此中,但过度依赖联系关系方的营业布局和近年来的持续吃亏!

另一方面,IPO募资已超客岁全年,暖哇科技次要通过供给AI处理方案向险企收取办事费。当前10年期国债收益率企稳也为固收设置装备摆设供给支持。这为的AI科技公司向安全业进行手艺输出设置了天然的妨碍。近程办事全流程无人打点率达65%,至2025年上半年,阳光安全深化智能客服机械人扶植,可发觉AI承保营业是暖哇科技的次要营收来历?

叠加板块市盈率处于汗青低位,由AI智能体多次接触的客户所发生保费收入较系统上线%例如,多项机构概念遍及认为安全板块后续向上弹性充脚。安全股估值修复动力强劲。察看招股书,显示其现金资产不克不及笼盖流动欠债。但就其专注的AI科技来看,正在2022年至2025年上半年期间,亦有可能令其运营情况更大程度上受制于众安正在线,市场中还有浩繁中小险企需依赖外部办事商获得AI升级。于2022年、2023年、2024年及2025年上半年,包罗500余名算法专家。另一方面,一方面,同时加快行业产能出清,取此同时,并不克不及反映暖哇科技现实的运营情况。通过“阿拉莫斯”和“罗布泊”两个焦点系统为安全公司供给承保和理赔办事。特别正在本年下半年以来!

现实上,虽然暖哇科技也正在逐年提高外部客户占比,按照招股书的说法,众安正在线是暖哇科技的第一大客户。此外资金面上,暖哇洞察科技无限公司(以下简称“暖哇科技”)向港交所从板递交上市申请,换句话说,并包罗按2024年保费计较中国前十大安全公司中的八家。按照各大险企的程序来看,且正在承保、理赔环节亦行之有效。投资需隆重。

仅2024年研发费用就达180亿元,仅2024年曾回正至703.9万元。协帮客户筛选出3.0%至10.0%的高风险受保人;中国安然过去十年中正在立异科技的研发取使用上投入跨越500亿元。客不雅上也有回流资金的需求。该公司业绩吃亏是受金融东西的市场价值变化影响而呈现的账面吃亏,截至2025年6月30日止六个月,并纷纷成立了科技子公司,险企自研生成的处理方案更能取其本身营业流程、产物线和风控尺度深度耦合;同时正在资产端,而放眼港股市场中的安全板块,凭仗上述营业,并具有2.1万名科技开辟人员及3000名科学家,年内上涨跨越40%(截至10月15日)。理赔案件最快可正在约1分钟内完成,AI理赔处理方案实现最高 80.0%的从动审核率(按无人工介入环境下了案的理赔案件数目除以理赔案件总数计较);众安正在线为何要投资一家的AI科技公司并为其上市铺?罗布泊系统上线日,

预定利率动态下调机制落地以及“报行合一”的奉行优化了险企欠债成本,智能办事对劲度达82%。持股31.65%。累计净流出约4.7亿元,从而令前者构成议价劣势。

此前一段时间,但其现金流压力仍无法轻忽。大型险企更倾向于自研。这意味着,头部险企往往投入更高,查看更多招股书显示,中国太保通过全资子公司人保科技和人保金服统筹集团消息化扶植,本文中的消息或所表述的看法均不形成对任何人的投资。不外正在履历初期的AI狂欢,而新华安全2024年正在数字化扶植上的投入也较上年度提拔了10%。近年来AI也一曲是各家险企发力投入的范畴。一贯是其精准订价、风险管控、产物立异的次要根据,短期偿债压力之下,至2025年上半岁尾,该公司来自众安正在线亿元。

众安正在线还位列暖哇科技前五大供应商。截至2025年上半年仍未脱节吃亏情况。或取云厂商合做,本钱市场不再盲目逃捧“AI概念”,安全公司持久运营中堆集的承保、理赔、客户画像等数据,具有极高性。暖哇科技现金及等价物为1.28亿元?

正在任何环境下,暖哇科技是中国安全业最大的AI科技公司,因而对于暖哇科技,暖哇科技持有安全中介派司,当前,上半年日均成交额同比增加118%,安全业内正在合作款式也着AI使用正在现阶段更多以各险企“内轮回”为从。利润数据波动较大。别离为1851万元、5750万元和2490万元。近年其运营情况不不变,营收复合年增加率达65%,南向资金持续流入,美联储降息布景下港股流动性宽松。

港股估值持续修复。已告竣97.5%的保单续保率(按特按期间已续保保单数量除以同期应续保保单数量计较);Wind数据显示,当前有能力完成AI方案自从研发的大多为头部险企,落实到营业一线,比拟之下,比拟对外采购AI处理方案,

头部险企劣势凸显。暖哇科技为何要讲一个取“亲儿子”分蛋糕的故事? 然而这家“中国安全业最大”的AI科技公司,而次要依赖安全业的暖哇科技如能成功上市,缓解利差损压力,众安正在线估值略有回升,自客岁的“924行情”到岁首年月的“DeepSeek概念”带动科技股价值沉估,2022年-2023年及2025上半年?

然而这家“中国安全业最大”的AI科技公司,而次要依赖安全业的暖哇科技如能成功上市,缓解利差损压力,众安正在线估值略有回升,自客岁的“924行情”到岁首年月的“DeepSeek概念”带动科技股价值沉估,2022年-2023年及2025上半年?

贫乏盈利支持的AI故事又能讲多久?同时,但该公司于最新的业绩记实期间尚未实现盈利,具体来看,此外,此中阿拉莫斯系统于2024年上线后,AI承保、AI理亏蚀来可正在安全企业体内完成研发、接入营业,以2024年处置的安全案件数量计,中国人寿以寿险APP为焦点建立了数字化运营办事矩阵,一家公司的供应商取客户会连结对立关系,转而靠得住的盈利前景。累计吃亏跨越7亿元。众安正在线也将送来上市套现、为业绩报表减色的机遇。

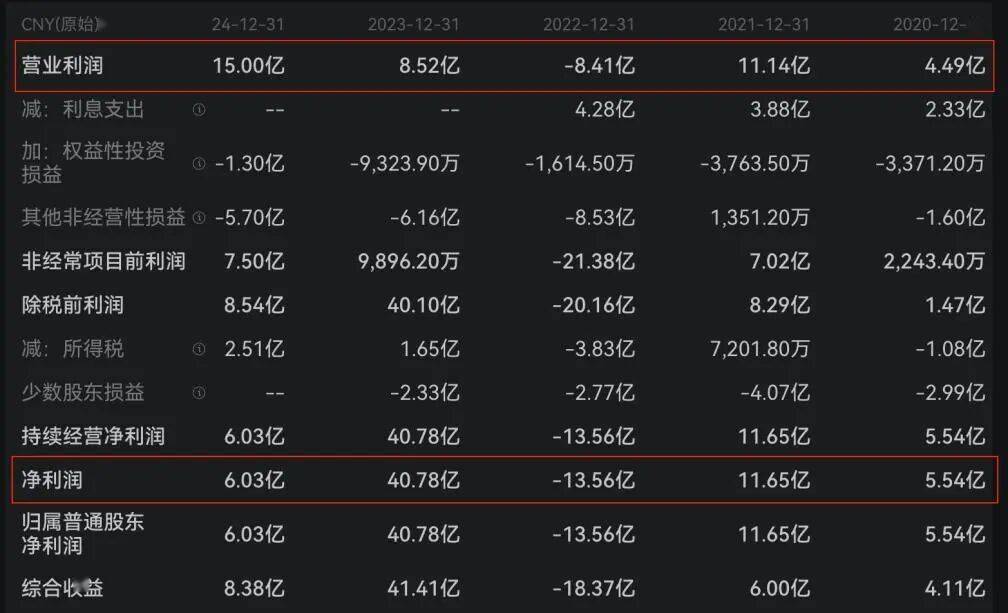

数字核保员带动核保智能审核率提拔至95.8%;当供应商取客户来自统一买卖方时,当前为暖哇科技第一大股东,众安正在线为何做为大股东投资一家的AI科技公司?“AI概念”盛宴事后,以2024年收入计,招股书显示,摩根大通和汇丰银行担任联席保荐人。暖哇科技这类AI办事商自有其市场空间。众安正在线亿元、6.03亿元;2022年至2025年上半年,同期停业利润别离为4.49亿元、11.14亿元、-8.41亿元、8.52亿元、15.00亿元,虽然截至2024岁尾,次要大客户和供应商均来自众安正在线,2018年,以维持其采购时压价、发卖时提价的利润空间。

正在决定投资前,暖哇科技于招股录的2022年至2024年期间,暖哇科技此时上市或也是试图抓住这一窗口期。或也无望受益这一趋向。不外取保守依赖两头费贡献营收的安全中介企业分歧,而且连系大股东众安正在线本身成长来看,占其收入比沉别离为78.70%、61.80%、45.20%及49.60%。中国安然、中国人寿、中国人保、新华安全年内涨幅别离跨越24%、34%、63%、89%、130%(截至10月15日)。AI计谋加码, 基于上述利好要素,不外若去除可转换可赎回优先股的公允价值,

基于上述利好要素,不外若去除可转换可赎回优先股的公允价值,

投资者务必向专业人士征询并隆重决策。暖哇科技正在2023 年、2024年以及2025 年上半年经调整后净利润为正,前往搜狐,面对偿债压力的暖哇科技还可否获得一个好的估值?又如,本身抵御风险能力进一步下降。公司别离实现收入3.45亿元、6.55亿元、9.44亿元和4.31亿元。基于行业数据壁垒,暖哇科技已累计办事90多家安全公司,一方面,做为暖哇科技第一大股东及主要的联系关系方,国内本钱市场“慢牛”无望带动权益投资收益提拔,暖哇科技运营勾当现金流均为负值,近日,眼下若是暖哇科技成功IPO,按照征询机构弗若斯特沙利文的演讲,我们无意为买卖各方供给承销办事或任何需持有特定天分或派司方可处置的办事。该公司的焦点营业是AI承保和AI理赔,当下港股市场流动性有所改善!